Sygnały od producentów materiałów budowlanych o słabej sprzedaży materiałów budowlanych (przynajmniej w grupie małych podmiotów) potwierdzają dane statystyczne z rynku.

Niestety wiosna, tradycyjny okres zaopatrywania inwestycji w materiały konstrukcyjne była słaba i krótka. I chyba nie tylko ze względu na tegoroczną pogodę.

Według danych GUS w okresie styczeń – kwiecień 2025 r. oddano do użytkowania 62,2 tys. mieszkań, tj. o 3,3% mniej niż w analogicznym okresie 2024 r. Deweloperzy przekazali do eksploatacji 37,7 tys. mieszkań – o 2,9% mniej niż przed rokiem, natomiast inwestorzy indywidualni 22,9 tys. mieszkań, tj. o 4,5% mniej.

Jeżeli chodzi o mieszkania, na które wydano pozwolenia na budowę to w okresie styczeń – kwiecień 2025 r. wydano pozwolenia na budowę 80,9 tys. mieszkań, tj. o 14,7% mniej niż przed rokiem, w tym dla deweloperów 51,1 tys. (spadek o 25,0% w skali roku), a dla inwestorów indywidualnych – 26,1 tys. (wzrost o 4,7%).

W przypadku rozpoczętych budów w okresie styczeń ‒ kwiecień 2025 r. był to 75,8 tys. mieszkań, tj. o 6,8% mniej niż przed rokiem. Deweloperzy przystąpili do budowy 48,4 tys. mieszkań (o 11,4% mniej niż rok wcześniej), a inwestorzy indywidualni 25,9 tys. (o 1,4% więcej). Generalnie rok 2025 (do końca kwietnia) przyniósł słabsze wyniki, niż analogiczny okres roku poprzedniego.

Źródło: Dane sygnalne GUS w budownictwie mieszkaniowym za okres styczeń - kwiecień 2025 r.

Oceniając powyższy wykres rzucają się w oczy dwa podstawowe wnioski:

1) 2025 r. mimo względnie pozytywnego startu zakończył krótką „koniunkturę” w budownictwie już pod koniec marca, gdy trend rozpoczynanych budów załamał się i zaczął spadać oraz

2) widać z wykresu jak na dłoni wpływ wsparcia kredytowego i jego przełożenie na wskaźniki uzyskiwanych pozwoleń na budowę oraz rozpoczynanych inwestycji (tanie kredyty w 2021 r. oraz okres od połowy 2023 do połowy 2024 i wpływ oddziaływania bezpiecznego kredytu 2%)

Źródło: Dane GUS o koniunkturze gospodarczej na maj 2025

Z danych GUS wynika, że ogólny wskaźnik koniunktury w budownictwie systematycznie ulega poprawie, zaś w bieżącym badaniu (maj) mniej przedsiębiorców wyraża pesymizm, niż jeszcze w kwietniu. Grupa małych producentów materiałów budowlanych z pewnością nie potwierdza tego trendu.

Złą sytuację na rynku budowlanym potwierdza także m.in. portal Wielkiebudowanie.pl, który cyklicznie i na bieżąco monitoruje sytuację w budownictwie, w dodatku w podziale na poszczególne branże i usługi budowlane. Jednoznacznie informuje, że w kwietniowym budownictwie brak jest wiosennego szczytu.

Cytując za portalem kwiecień był to słaby miesiąc dla budownictwa usługowego i najlepszy dla handlu budowlanego jeżeli włączamy w to handel ogrodowy. Jednak wg danych portalu przełomu nie ma, a budownictwo ciągle pogrążone jest w kryzysie. Usługi budowlane w kwietniu to przede wszystkim zamówienia wykończeniowe, murarsko-zbrojarskie i dociepleniowe, które łącznie stanowiły ok. 43% wszystkich nowych inwestycji. Aż 20% zamówień dotyczyło województwa mazowieckiego, głównie okręgu warszawskiego. W innych regionach rynek był wyraźnie słabszy.

Największe bariery w prowadzeniu działalności firm wg portalu to brak zleceń budowlanych, zbyt wysokie podatki i zatory płatnicze. W budownictwie brakuje nadal bodźca do inwestycji w postaci tańszych kredytów, programów budowlanych, mieszkaniowych itp. Deweloperzy już spowolnili swoje inwestycje, rynek prywatny zupełnie się załamał, a budownictwo opiera jakikolwiek wzrost na inwestycjach publicznych powiązanych z funduszami spójności UE i KPO... To dla rynku pogrążonego w kryzysie stanowczo za mało.

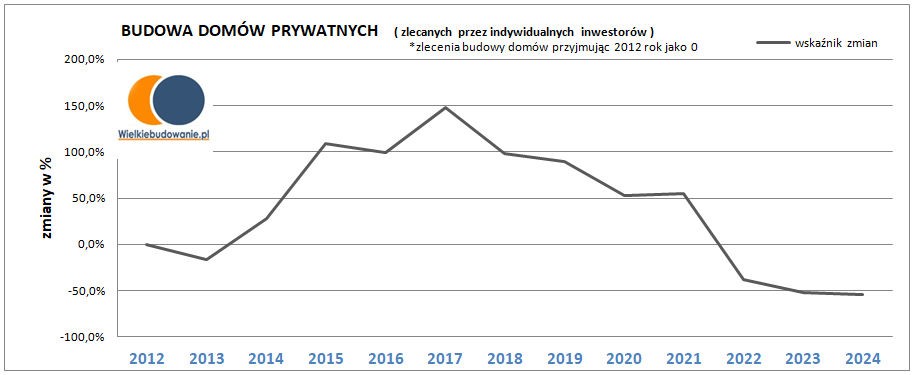

Prawdziwy dramat - bo tak należy stwierdzić - mamy w budownictwie jednorodzinnym realizowanym na zamówienie prywatnych inwestorów. Już dawno wypadliśmy z widełek cyklu koniunkturalnego, który skończył się w 2017 r. rozpoczynając załamanie na rynku budowy indywidualnych domów jednorodzinnych. Po spadku koniunktury spowodowanym koronawirusem oraz krótkim odbiciu w 2021 r. w kolejnych latach nastąpił totalny zjazd. Szczególnie gwałtowny spadek miał miejsce w 2022r , gdy r/r wyniósł on ok. -61%. Rok 2023 to kolejny spadek o -30% liczby wybudowanych domów. W 2024 r. inwestycje w domy prywatne spadły o kolejne -10,9%. W styczniu 2025 r. rynek budowy domów indywidualnych poprawił się o 89%, w lutym liczba inwestycji w domy prywatne była podobna jak rok wcześniej, co dało poprawę o 38% powyżej zamówień z ub. miesiąca. Marzec to już koniec szczytu zamówień na domy prywatne i spadek o -35% w stosunku do średniej z tego roku oraz o -39,5% w stosunku do ub. miesiąca i o blisko -41% w stosunku do ubiegłego roku. Oznacza to krach dla branży, bowiem marzec to tak naprawdę dopiero początek wiosny. W kwietniu zamówienia na domy prywatne są mniejsze niż w roku ub. o tej samej porze o -20%, co potwierdza trend spadkowy. Zamówienia na domy prywatne tracą swój wolumen także w pierwszych dwóch tygodniach maja...

Źródło: Portal Wielkiebudowanie.pl

Ogólnie trend spadkowy w zamówieniach na budowę domów jednorodzinnych przez indywidualnych inwestorów zapoczątkowany w 2017 r. trwa nieprzerwanie nadal. I dlatego zabiegamy jako organizacja o systemowe wsparcie dla indywidualnego budownictwa jednorodzinnego jako ważnej części rynku budowlanego, w szczególności zaś dla małych producentów, wykonawców usług budowlanych i dostawców świadczeń w tym obszarze. No chyba, że przyjmiemy, że Polacy nie potrzebują już tylu domów jednorodzinnych i teraz wolą lokować swoją przyszłą egzystencję w mieszkaniach.